まえがき

自分で事業を始めたばかりの人、健康を害して働き続けられなくなった人、介護が必要になって働きいろいろな理由で働きたくても働き続けるは難しくなった人のための、税金や保険料の負担をできるだけ小さくする研究をしてきた低所得者生存戦略シリーズです。

まず本題に入る前に、生活保護の条件に当てはまる方は躊躇いなく生活保護の受給に向けて全力で動いてください。そして、生活を建て直してください。このシリーズは生活保護の条件に当てはまらないけれども所得が低く生活していくのが厳しいという人向けに書いています。

低所得者生存戦略シリーズでは、年金、家、保険、車、国民健康保険、確定申告、控除、配当金の総合課税を取り上げていきますが、第1弾の国民年金の全額免除に引き続き、4分の3、半額、4分の1の3種類の免除をご紹介します。

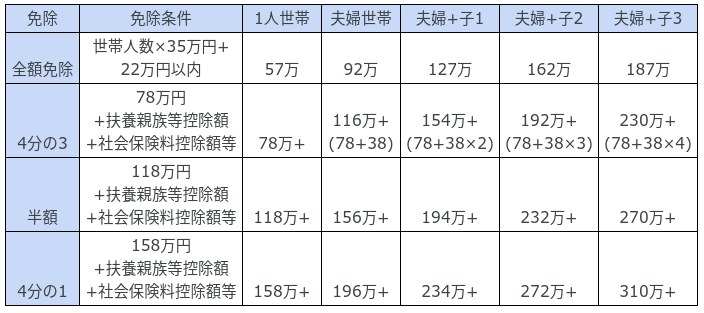

年金が免除になる所得金額

年金が免除になる基準をまとめました。例えば、1人世帯では、57万円以内の所得で全額免除、所得が57万円超で「78万円+国保や年金の支払金額」以下であれば、4分の3免除になります。扶養親族等控除額は、老人控除対象配偶者又は老人扶養親族(70歳以上)1人につき48万円、16歳以上23歳未満の扶養親族1人につき63万円、それ以外の扶養親族(16歳未満、または、23歳以上70歳未満)など1人につき38万円となっていますので、例えば、16歳上23歳未満の子どもと二人暮らしであれば、所得金額92万円(2×35万円+22万円)以内で全額免除、141万円(78万円+63万円)+社会保険料以内で4分の3免除になります。

納付額と同額の給付を受けるのにかかる期間

納付額を何年で取り戻せるか、というのは気になるところだと思います。これについては、年金制度は、非常に良心的な設計になっています。満額払っていても10年6ヶ月で給付金額が毛布金額を上回ります。75歳のときです。全額免除であれば、そもそも納付が0円なので、タダで給付を受けら得ることになります。

追加納付するといつ元が取れるのか

ズバッと書いてしまうと、追納すると、20.94年つまり86歳まで年金をもらい続けてやっと納めた保険料より、年金受給額が大きくなります。

男性であれば、平均寿命が81歳と考えると、平均的には追納はしない方がお得です。また、女性の平均寿命が87歳であることを考えると、長生き家系の方は、追納しても元が取れる可能性が高くなる、とうい状況です。

ですので、追納の前にまずは付加年金を始めることをおすすめします。付加年金は、2年受給すれば元が取れますので。

まとめ

どの免除を受けている人でも、追加納付はおすすめしません。

コメント