妊娠した夫婦の会話

あなた、子どもの教育費ってどのくらいかかるのかしら

調べてみよう。

・・・

高校まで公立で540万、私立だと1,800万かかるって

ええ、そんなに!

大学の学費はそれとは別に760万円かかるって。。。

ゆっくりしてられないわね。しっかり働いて稼がなくちゃ。

せっかくだから育休とって子どもとゆっくり過ごしたかったけど、そうも言ってられないなぁ。。。

子どもができたら、将来どのぐらいお金がかかるのだろうと計算したり、調べたことがあるのではないでしょうか。その中でも、大学の学費の大きさに改めて驚いたり焦ったり、子どもができた喜びと同時に、金銭面で不安に感じる方も多いはず。例えば、「学費」で検索してトップに表示される「【FPが解説】子どもの一生、学費はいくらかかる?どう貯める?」というサイトでは、「大学の入学時には約88万円、在学中には年間で約157万円かかるという調査結果があり、大学4年間で約700万円かかる」と書かれています。

私自身、子どもが3人できて、改めて学費を計算してみた際に、合計で数千万という数字にたじろいだ経験があります。子どもが生まれるなら、仕事のペースを少し落として、子どもとゆっくり過ごす時間を取りたい。けれど、学費を稼ぐとなると今まで以上に働かなければ、という葛藤が生まれました。

ところが、あとから知ったのですが、学費を教えてくれるサイトは、実は生命保険会社の広告サイトであり、学資保険などの保険を売るための釣りサイトだったのです。低所得である場合には、700万という数字は全く当てはまらないどころか、しっかり手続きすれば、学費についてはほとんど気にしなくても何とかなる、という実態がわかりました。

結論

学費を稼ぐために、家族との時間を削って収入を上げるのは意味がなかった。ありがとうJASSO。

教育費に触手を伸ばす保険会社

試しに「教育費」でgoogle検索してみると、

1.価格.com – 子供の教育費っていくらかかるの?子育てにかかる費用を解説 | 学資保険の選び方 | 見直し、相談、比較

2.子ども1人の教育費っていくら必要?学費を貯蓄するポイント|Like U ~あなたらしさを応援するメディア~【三井住友カード】

3.子どもの教育費っていくら必要?(必要保障額シミュレーション)|オリックス生命保険株式会社

4.1000万円以上って本当!?教育費シミュレーションをしてみよう! | 保険見直し本舗

5.子どもに必要な教育費の平均はいくら?教育費を確実に貯める方法も紹介:常陽銀行

「教育費 – Google Search」より

と、見事なまでにずらっと保険のサイトが並んでいます。実は、これらの保険のサイトは、保険商品を紹介することで収益を上げている、アフィリエイトサイトなのです。そして、なぜアフィリエイト業者に依頼してまで、保険会社が広告を出しているかというと、保険に入ってもらえば、保険会社が儲かる仕組みになっているからです。

保険会社の実態

保険会社は、保険部門と預かった保険料を運用する資産運用部門に別れています。資産運用部門では、主に株や国債を購入して資産を増やす仕事をしています。利益を最大化するべくトレードを続けるスーパートレーダー集団なのです。そして、その中でもウェイトが増えているのが外国証券です。

例えば、米国のトップ500の企業の平均利回りは7.1%(マネー現代より)です。これは、10年運用すれば、元手がほぼ2倍に増える投資先です。 18年運用すれば、元手の3.4倍になります。これを、学資保険であれば、元手の1.1倍になりますよ、と販売しています。こうして、差額が保険会社の立派な自社ビルや、保険外交員の高級外車になるわけです。

家族との時間を削ってまで準備する必要のない教育費

このブログは、低所得の方々を対象に書いていますので、読者の皆様に限っては、ほぼ準備不要、と言い切って大丈夫です。

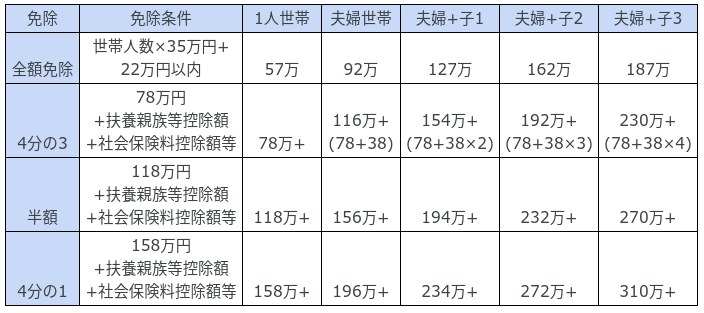

JASSOの給付金

市区町村住民税が非課税であれば、毎月66,000円、年間79万2000円の生活費給付金が受給でき、私立大学であれば入学金26万円減額、授業料約70万円が減額になります。生活費、授業料合わせれば、約150万円の支援が受けられます。

受給条件

受給条件については、JASSOパンフレットでは以下の通り説明があります。

より具体的には、「市町村民税所得割が非課税」と指定されています。

ふるさと納税、住宅ローン控除等の税額控除の適用を受けている場合は該当から外れる可能性もありますので注意が必要です。

住民税の所得割額は、「所得金額-所得控除金額」×10%(市区町村6%、都道府県4%)となっています。

所得割がかからない人

①生活保護受給中の方

②障害者・未成年者・寡婦・ひとり親

前年の合計所得金額が135万円以下のかた

③前年の合計所得金額が次で計算した金額以下となるかた

35万円×(同一生計配偶者+扶養親族数+1)+42万円

具体的には、自営業であれば、

夫婦+子ども1人世帯:35万円×3人+42万円=147万円

どのくらいの所得がお得なの

お金を稼ぐ前より大事なこと

最後に

子どもの教育費がかかるからと休みを惜しんで身を粉にして働く

子どもの仕事が忙しくて子供と触れ合う時間がなかなか取れない

子供を長時間保育園に預けて

迎えに行く時間も遅くなるので自分も疲れてゆっくり触れ合う時間をとれない

常にお金の心配をしている

余裕余裕が持てないので子供に当たってしまったり些細なことで叱ってしまったりする

夫婦仲にもひびが入る

保険の

保険の

大学進学

給料を上げるために必死になって働く

そういう必要は実は全くないよく目にするのは生命保険会社が算出した私立大学に進学するにはこれだけかかるこういった保険を売るための宣伝文句になっている

保険の宣伝文句は一流のマーケッターが長年の経験と実績をもとに作り上げられているね基本的には誰もがそうだよねと思うような文になっている

しかし実際には10必要でないものを買わせることをもうしている

所得が低ければ実は店返済不要の給付金が必要十分以上に受け取れることになっている今日は頑張って働かなくても大学には子供を行かせられるのだ

よくある宣伝文句に惑わされて余計なお金も払ってその文稼ぐために家庭がギスギスするような本末転倒なことを辞めよう

コメント