まえがき

自分で事業を始めたばかりの人、健康を害して働き続けられなくなった人、介護が必要になって働きいろいろな理由で働きたくても働き続けるは難しくなった人のための、税金や保険料の負担をできるだけ小さくする研究をしてきた低所得者生存戦略シリーズです。

まず本題に入る前に、生活保護の条件に当てはまる方は躊躇いなく生活保護の受給に向けて全力で動いてください。そして、生活を建て直してください。このシリーズは生活保護の条件に当てはまらないけれども所得が低く生活していくのが厳しいという人向けに書いています。

低所得者生存戦略シリーズでは、年金、家、保険、車、国民健康保険、確定申告、控除、配当金の総合課税を取り上げていきますが、第1弾の国民年金に続き、第2弾で取り上げるのは、配当金の課税方式です。

税金制度

税金制度は、資産家に都合よくできています。資産家は資産がどんどん増え、労働者はなかなか這い上がれない税金制度になっています。例えば、サラリーマンやフリーランスが満員電車に揺られ、命を削って、汗水たらして働いて稼いて、年間1000万円の収入を得た場合、33%の所得税と10%の住民税、合わせて430万円が税金となります。手取りは570万円です。一方、資産家が、20億円を投資して、1000万円の配当を得た場合はどうでしょうか。税率は、20.315%(所得税・復興特別所得税15.315%、住民税5%)、手元には、796万8,500円が入ります。

1)年間1,000万の収入があると、手元に残るのは、

労働者:570万円

資産家:796万8,500円

資産家が、配当を1,000万円受け取っても、5,000万円受け取っても、支払う税金は20.315%で済んでしまうのです。

2)年間5,000万の収入があると、手元に残るのは、

労働者:2,250万円

資産家:3,984万2,500円

この20.315%という税率こそ、資産家のための数字なのです。

制度の矛盾を心に留めておく、というのは大切なことですが、できることからやることはもっと大事だと思います。このブログも、低所得でも実践可能な、強(したた)かに生きる道を探っています。

資産家のために作られた制度を、賢く利用して生き延びましょう。

投資のすすめ

別の記事にも取り上げますが、低所得でも、少しでも余剰金のある方は、SBI証券や楽天証券で、投資を始めることをおすすめします。過去の統計では、米国株などへに投資した場合には、7.1%の利益が出ることがわかっています。

ぼぶは、米国のトップ(つまりほぼ世界のトップ)500の企業に投資する「SBI・バンガード・S&P500インデックス・ファンド」に出資しています。

所得が低いから、と投資を諦めず、数百円からできますので、ぜひ、投資を始めることをおすすめします。

※証券会社で口座を作る際に、一般口座、特定口座を選んで作ることになりますが、一般口座のほうがお得になることは絶対にありません。必ず特定口座源泉徴収ありを選びます。

配当金にかかる税金

株式に投資すると、配当金を年に数回受け取ることができます。配当金が支払われるときには、源泉徴収によって20.315%(所得税・復興特別所得税15.315%、住民税5%)が引かれています。

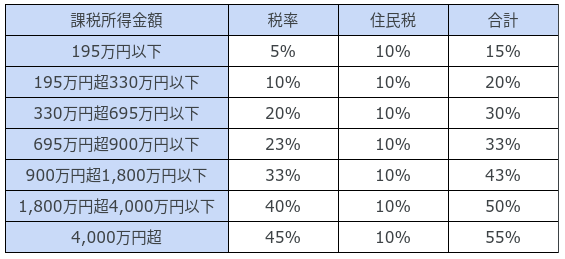

900万円以下であれば総合課税がお得

資産家のための税率に合わせると、低所得者は損をしてしまいます。

本来の税率は、下記の税率なのです。

配当金を含めた所得の合計が900万円以下であれば、税率は20.315%より小さくなりますので、源泉徴収の20.315%より低くなりますので、確定申告で総合課税にすることで徴収されすぎた税金の還付を受けられます。

本来であれば、納める金額が決まってから納税するのが順番というものですが、先に多めに取っておいて、返してくださいと言わないと帰ってこない仕組みになっていますので、注意が必要です。

住民税は源泉徴収の5%のままに抑える

住民税は、扶養家族がいなければ、株式の配当金は、申告しない方が有利です。4月中(住民税納税通知の送達まで)に、自治体の窓口に、住民税申告書を提出します。総合課税の所得税とは異なる課税方式である、申告不要制度により上場株式等の譲渡・特定配当等の所得を申告することで、10%の住民税が、5%に抑えられます。自治体によってフォーマットが異なりますので、住民税申告書の配当所得欄に「申告しない」と記載したり、「特定配当等・特定株式等譲渡所得金額申告書」を提出するなど様々です。役所の窓口で確認する必要があります。

住民税は扶養家族人数によって申告するかしないか決める

住民税は、所得金額が35万×家族人数+32万円以下であれば非課税となります。低所得者で扶養家族が多い場合には当てはまるケースも多いでしょう。例えば、夫婦+子ども3人の家庭では、所得金額が202万円以下(35万×5人+32万)であれば住民税は非課税になりますので、自治体での手続きをせず、所得税の確定申告をした際に、しっかり、扶養家族を記入しましょう。

まとめ

配当については、所得税は総合課税を利用し、住民税は非課税か申告不要制度を判断して、所得税+住民税0〜18%に抑えよう。

コメント