この記事は、低所得にも関わらず、将来のためなど、なんらかの理由で投資もしているという、稀なケースの人向けの記事です。

さらに言えば、低所得と言っても、年収300万とかではなく、年収100万あるいは、それ以下の方で、尚且つ、株式投資の譲渡益や配当が発生している人に一番役に立つと思われます。

個人的には、持病・体質もあり、無理して働くことができないため、そういう方が無理せずに働き続けられるようにするためにも知っておくといいのかなと思います。

200万円、300万円以上稼いでいて、投資や節税にも興味があるという方は、他のやり方がかなり巷に溢れているので、「配当金 総合課税」などと検索して見てください。

専門家ではないため、間違いがありましたら申し訳ございません。また、各自治体によって特に健康保険税の計算の仕方が大きく異なります。最終的な判断については、ホームページや役所窓口での問い合わせをお勧めします。

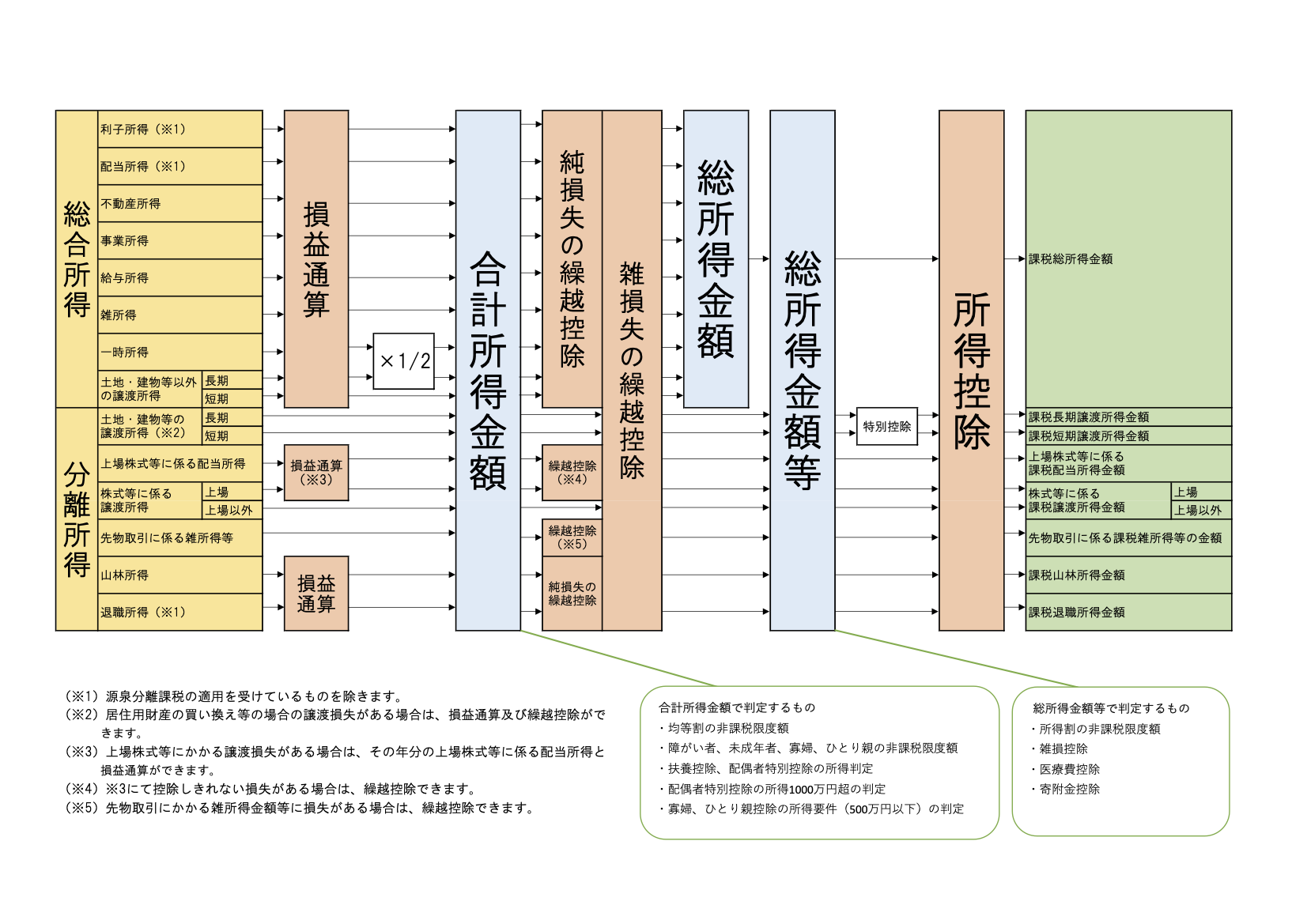

所得税、住民税、国民健康保険、国民年金の負担、免除の計算の流れ

まず、所得税、住民税、国民健康保険、国民年金の負担や免除などが、どのように計算されているのかを把握することで、正確に今後の税負担を知ることができます。

富田林市の公式ウェブサイトに、大きな流れが図式化されています。富田林市の課税課の担当者の方、めちゃめちゃグッジョブです。国税庁の説明でも採用されるべきフローチャートだと思います。

いくつもの値が登場しますが、各種課税額が決まる要素になるのは下記の3つです。

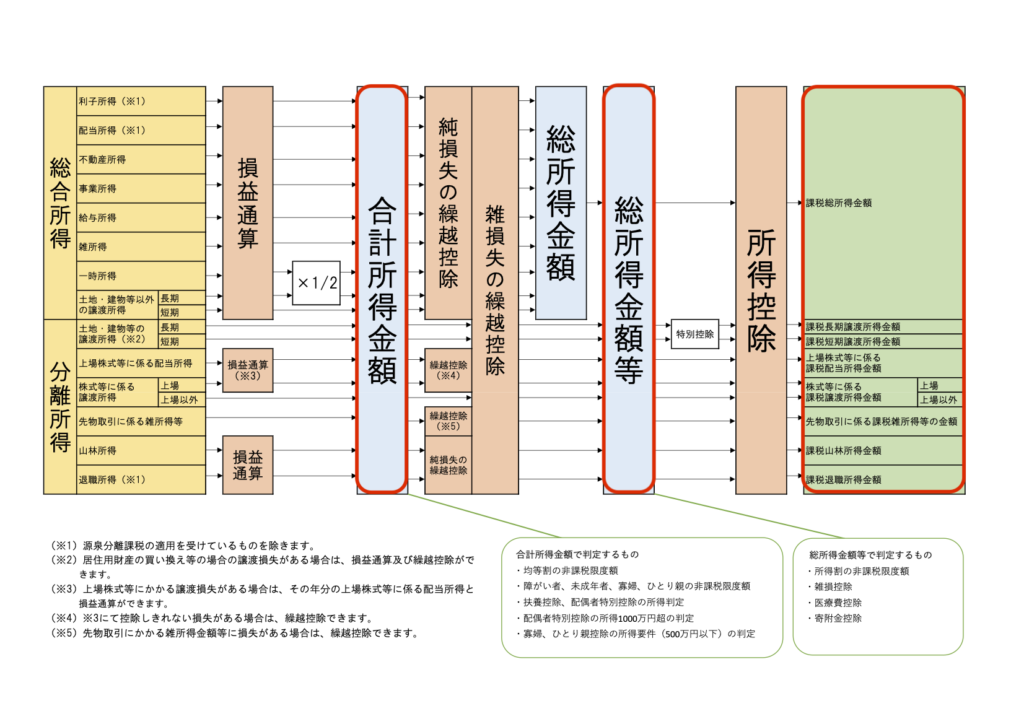

①合計所得金額

②総所得金額等

③右端の課税〇〇所得金額

また、私の住所のある市では、市のホームページや電話問い合わせでも均等割額と平等割額の軽減については、「総所得金額等」のみで判断するとのことです。ここも富田林と私の所在地では異なります。各自治体で国民健康保険の課税方法は「資産割」が登場したり、大きく異なりますので、確認しましょう。

合計所得金額、総所得金額等、課税所得で決まるもの

合計所得金額、総所得金額等、課税所得で決まるものを、私の居住する市の例で一覧にします。

他の基準に比べて判断基準が厳しいと感じる項目を赤マークしています。逆に、他の基準に比べて優しめだなという項目には青マークしています。

| 判定に 使用される 所得 | 単身世帯 | 配偶者あり子ども3人 | |

| 市県民税 均等割非課税 | 合計所得金額 | 合計所得38万以下 38=28+10 | 合計所得138.8万円以下 138.8=28×4+10+16.8 |

| 市県民税 所得割非課税 | 総所得金額等 | 総所得金額等45万以下 45=35+10 | 総所得金額等182万以下 182=35×4+10+32 |

| 国民健康保険 均等割額及平等割額 7割減 | 総所得金額等 | 総所得金額等 43万円以下 | 総所得金額等 43万円以下 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) |

| 国民健康保険 均等割額及平等割額 5割減 | 総所得金額等 | 815,000円 国保加入者数×285,000円+430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 | 1,855,000円以下 国保に加入者数×285,000円 +430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) |

| 国民年金免除 | 総所得金額等 | 総所得金額等 67万円以下 | 総所得金額等172万円以下 172=4×35+32 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

| 国民年金 4分の3免除 | 課税所得金額 | 控除後の所得 88万円(※)+扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が88万円以下ということ?) | 控除後の所得 88万円(※) +扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が 88万円以下ということ?) ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

世帯人数に関係なく基準値が同じであれば、家族が多ければ多いほど厳しくなります。また、各種控除を引いた後の課税所得金額で判定する場合には、障害や勤労学生、ひとり親など、種々の考慮が入るので、基本的には課税所得金額で判定するのがフェアだと感じます。

判断基準が低所得者に対して非常に厳しい項目2つ

特に判断基準が厳しいと感じるのは、下記の2つです。

市県民税均等割非課税:単身者合計所得金額38万円以下

他の項目が厳しくても前年の損失を差し引いた後の「総所得金額等」で判断して43万や45万円がボーダーとなっているにも関わらず、判断するのが前年の損失を差し引くする前の「合計所得金額」であり、なおかつ、38万以下、と5万円以上の差があります。

国民健康保険均等割額及平等割額7割減:43万円以下(扶養家族が何人いても)

国民健康保険の均等割額の7割減は複数人世帯においては、かなり厳しい判定基準が設定されています。

単身者でも、扶養家族が何人いても考慮されずに43万円以下です。

5割減の条件は人数が考慮されるため、家族連れでは、7割減に当てはまる人はかなり限られ、一方5割減に当てはまる世帯はかなり多いのではとと思われます。例えば、5人家族であれば、総所得金額等が43万円以下の世帯は7割減、185.5万円以下の世帯は5割減と、条件に大きな差があります。

低所得者における住民税の申告不要または申告ありで変化する課税額

サンプル:合計所得(総所得金額等)24万円、別に配当所得が16万円の場合

合計所得金額が24万円で、尚且つ前年の繰越損失等がない場合、総所得金額等後も24万円となります。一方、配当所得16万に対して、源泉徴収では16万×20%=3.2万円(所得税2.4万円、住民税8,000円)です。

配当所得を総合課税にすると、16万円にかかる15%である2.4万円は所得税の還付で戻ってきます。ここでは、16万円にかかる残り5%の住民税を申告する、しないで課税額がどう変わるのかを見ていきます。

配当所得16万円の住民税の申告を不要とした場合

配当所得16万円を申告不要とした場合に、単身とや5人家族(配偶者あり子ども3人)のどちらでも非課税、減税のどの枠に入るのか見ていきます。

このとき、各種社会保険料の計算に使用される各種所得金額は下記のとおりとなります。

合計所得金額24万円

総所得金額等24万円

課税所得金額0円

この額と表と見比べます。

| 判定に 使用される 所得 | 単身世帯 | 配偶者あり子ども3人 | |

| 市県民税 均等割非課税 | 合計所得金額 | 合計所得38万以下 38=28+10 →合致 | 合計所得138.8万円以下 138.8=28×4+10+16.8 →合致 |

| 市県民税 所得割非課税 | 総所得金額等 | 総所得金額等45万以下 45=35+10 →合致 | 総所得金額等182万以下 182=35×4+10+32 →合致 |

| 国民健康保険 均等割額及平等割額 7割減 | 総所得金額等 | 総所得金額等 43万円以下 →合致 | 総所得金額等 43万円以下 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) →合致 |

| 国民健康保険 均等割額及平等割額 5割減 | 総所得金額等 | 815,000円 国保加入者数×285,000円+430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 | 1,855,000円以下 国保に加入者数×285,000円 +430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) |

| 国民年金免除 | 総所得金額等 | 総所得金額等 67万円以下 →合致 | 総所得金額等172万円以下 172=4×35+32 →合致 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

| 国民年金 4分の3免除 | 課税所得金額 | 控除後の所得 88万円(※)+扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が88万円以下ということ?) | 控除後の所得 88万円(※) +扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が 88万円以下ということ?) ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

合計所得(総所得金額等)24万円、別に配当所得が16万円あり、住民税の申告は不要にした場合の課税額のまとめ

合計所得(総所得金額等)24万円、別に配当所得が16万円の場合、住民税、国民健康保険、国民年金の免除、軽減については下記の通りになります。

| 単身 | 配偶者あり子ども3人 | |

| 住民税 | 非課税 | 非課税 |

| 国民健康保険均等割及平等割額 | 7割減 | 7割減 |

| 国民年金 | 全額免除 | 全額免除 |

課税対象:国民健康保険税+配当所得の住民税

確定申告による課税は、国民健康保険税及び、既に源泉徴収されている配当所得の住民税8,000円(16万円×5%)となります。どんなに所得が低くても、生活保護受給者でない限り、課税があります。国民健康保険税の具体的な金額を見てみます。

| 区分 | 医療給付費分 | 後期高齢者支援金等分 | 介護納付金分 |

| 所得割額 | (総所得金額等-基礎控除)×税率 6.9パーセント 単身、家族とも0 | (総所得金額等-基礎控除)×税率 2.6パーセント 単身、家族とも0 | (総所得金額等-基礎控除)×税率 2.2パーセント 単身、家族とも0 |

| 均等割額 | 27,600円×加入しているかたの人数 単身:8,280円 =27,600円×1×0.3 5人家族:41,400円 =27,600円×5×0.3 | 10,400円×加入しているかたの人数 単身:4,200円 =10,400円×1×0.3 5人家族:21,000円 =10,400円×5×0.3 | 10,800円×加入しているかたの人数 (40歳以上に当てはまれば) 単身:3,240円 =10,800円×1×0.3 (5人家族のうち夫婦2人のみ 40歳以上として) 5人家族:6,480円 =10,800円×2×0.3 |

| 平等割額 | 世帯単位で計算 20,600円 単身、5人家族とも 6,180円 =20,600円×0.3 | 世帯単位で計算 7,600円 単身、5人家族とも 2,280円 =7,600円×0.3 | 世帯単位で計算 5,600円 40歳以上が1人でもいれば 単身、5人家族とも 1,680円 =5,600円×0.3 |

世帯構成、構成年齢で場合分けした課税額の比較

世帯構成を単身と5人家族の場合、年齢を40歳未満と40歳以上で分けた場合の課税額合計(国民健康保険税+配当所得の住民税)をまとめると下記の通りとなります。

| 40歳未満 | 40歳以上 | |

| 単身者 | 28,940円 =20,940円+8,000円 =(8,280円+4,200円+6,180円+2,280円)+8,000円 | 33,860円 =28,940円+3,240円+1,680円 |

| 5人家族 | 78,860円 =70,860円+8,000円 =(41,400円 + 21,000円 + 6,180円 + 2,280円)+8,000円 | 80,540円 =78,860円 + 1,680円 |

子連れには厳しい社会ですね。

児童手当はありますが、課税自体は、家族が増えるほど大きくなるんですね。

合計所得(総所得金額等)24万円で配当所得16万円を住民税の申告ありとした場合

次に、配当所得16万円を住民税の申告ありとした場合に、単身とや5人家族(配偶者あり子ども3人)のどちらでも非課税、減税のどの枠に入るのか見ていきます。

このとき、各種社会保険料の計算に使用される各種所得金額は下記のとおりとなります。

合計所得金額40万円(24万円+16万円)

総所得金額等40万円(24万円+16万円)

課税所得金額0円

| 判定に 使用される 所得 | 単身世帯 | 配偶者あり子ども3人 | |

| 市県民税 均等割非課税 | 合計所得金額 | 合計所得38万以下 38=28+10 →不合致 | 合計所得138.8万円以下 138.8=28×4+10+16.8 →合致 |

| 市県民税 所得割非課税 | 総所得金額等 | 総所得金額等45万以下 45=35+10 →合致 | 総所得金額等182万以下 182=35×4+10+32 →合致 |

| 国民健康保険 均等割額及平等割額 7割減 | 総所得金額等 | 総所得金額等 43万円以下 →合致 | 総所得金額等 43万円以下 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) →合致 |

| 国民健康保険 均等割額及平等割額 5割減 | 総所得金額等 | 815,000円 国保加入者数×285,000円+430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 | 1,855,000円以下 国保に加入者数×285,000円 +430,000円 +100,000円×(注1給与所得者等の数-1)以下の世帯 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される(推測) |

| 国民年金免除 | 総所得金額等 | 総所得金額等 67万円以下 →合致 | 総所得金額等172万円以下 172=4×35+32 →合致 ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

| 国民年金 4分の3免除 | 課税所得金額 | 控除後の所得 88万円(※)+扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が88万円以下ということ?) | 控除後の所得 88万円(※)+扶養親族等控除額+社会保険料控除額等以下 (つまり総所得金額等が 88万円以下ということ?) ※配偶者、世帯主、本人の中で 最も前年の所得が高かった人で 判断される |

申告不要と異なってくるところは、市県民税均等割非課税からは外れる、という箇所のみです。

合計所得(総所得金額等)24万円、別に配当所得が16万円あり住民税の申告ありにした場合の課税額のまとめ

この時、住民税、国民健康保険、国民年金の免除、軽減については下記の通りになります。

| 単身 | 配偶者あり子ども3人 | |

| 住民税 (市県民税均等割額のみ発生) | 5,700円 内訳 市民税:3,500円 県民税:2,200円 | 非課税 |

| 国民健康保険均等割及平等割額 | 7割減 | 7割減 |

| 国民年金 | 全額免除 | 全額免除 |

課税対象:国民健康保険税+市県民税均等割額(単身者のみ)

確定申告による課税は、国民健康保険税及び、市県民税均等割額(単身者のみ)となります。国民健康保険税の具体的な金額を見てみます。

| 区分 | 医療給付費分 | 後期高齢者支援金等分 | 介護納付金分 |

| 所得割額 | (総所得金額等-基礎控除)×税率 6.9パーセント 単身、家族とも0 | (総所得金額等-基礎控除)×税率 2.6パーセント 単身、家族とも0 | (総所得金額等-基礎控除)×税率 2.2パーセント 単身、家族とも0 |

| 均等割額 | 27,600円×加入しているかたの人数 単身:8,280円 =27,600円×1×0.3 5人家族:41,400円 =27,600円×5×0.3 | 10,400円×加入しているかたの人数 単身:4,200円 =10,400円×1×0.3 5人家族:21,000円 =10,400円×5×0.3 | 10,800円×加入しているかたの人数 (40歳以上に当てはまれば) 単身:3,240円 =10,800円×1×0.3 (5人家族のうち 夫婦2人のみ40歳以上として) 5人家族:6,480円 =10,800円×2×0.3 |

| 平等割額 | 世帯単位で計算 20,600円 単身、5人家族とも 6,180円 =20,600円×0.3 | 世帯単位で計算 7,600円 単身、5人家族とも 2,280円 =7,600円×0.3 | 世帯単位で計算 5,600円 40歳以上が1人でもいれば 単身、5人家族とも 1,680円 =5,600円×0.3 |

| 限度額 | 650,000円 | 200,000円 | 170,000円 |

住民税、国保税、国民年金保険料の課税額まとめ

各課税額をまとめると下記の通りです。

| 40歳未満 | 40歳以上 | |

| 単身者 | 26,640円 =20,940円+5,700円 =(8,280円+4,200円+6,180円+2,280円)+5,700円 | 31,560円 =26,640円+3,240円+1,680円 |

| 5人家族 | 70,860円 =41,400円 + 21,000円 + 6,180円 + 2,280円 | 72,540円 =70,860円 + 1,680円 |

子連れには厳しい社会ですね。

証券会社等で源泉徴収された配当所得、この場合は16万×5%=8,000円は、

単身者であれば住民税の5,700円と相殺されて、お住まいの自治体から2,300円(8,000円-5,700円)、5人家族の場合はそのまま8,000円、お住まいの自治体から還付されます。

まとめ:総所得金額等+配当所得が43万円以下であれば、配当所得の住民税は申告ありにした方がお得、43万を超える場合は、配当所得の住民税は申告不要にした方がお得

総所得金額等+配当所得が43万円以下であれば、配当所得の住民税は申告ありにした方が、単身者で2,300円、5人家族であれば8,000円お得になります。

43万円を超えると、国民健康保険税の均等割、平等割は7割減から5割減となり、単身者でも少なくとも9,000円以上、5人家族で少なくとも3万円以上、課税額が増えますので、配当所得の住民税は申告不要にした方がお得になります。

ここまでたどり着くのにとんでもない労力がかかりました。

なお、2023年分の確定申告からは、住民税の申告不要制度が廃止されるので、状況が大きく変わります。

元々、住民税の申告不要制度は、わかっている人だけが得をする、頑張って調べた人へのご褒美的な制度ですが、全員が利益を享受できないという点で、アンフェア感はありましたので、仕方ないとは思います。

来年は、2023年12月の時点で、総合課税、分離課税、どちらの方がお得になるのかを見ていきたいと思います。

コメント